Бухгалтерская отчетность: принять нельзя отклонить

Годовая отчетность сдана. Но вопросы по её формированию остались. К нам пришёл такой: «Я недавно работаю в автономном учреждении. И у меня возникли сложности со сдачей годовой отчетности из-за списания затрат по счету 109 00 в уменьшение доходов по счету 401 10. В шаблоне УП про списание затрат ничего не нашла. Подскажите, как все-таки надо списывать затраты - на 401 10 или на 401 20?».

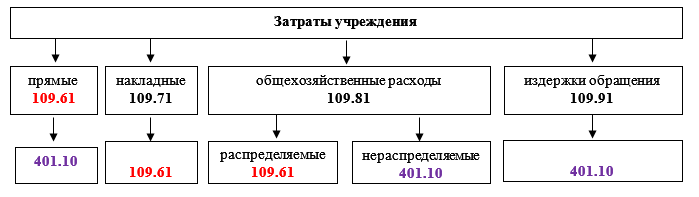

Для начала поясню, что все затраты делятся на прямые (109 60), накладные (109 70), общехозяйственные расходы (109 80), издержки обращения (109 90). Что отражать в каждом виде затрат, решает учреждение исходя из особенностей деятельности (п. 138 Инструкции № 157н). В шаблоне учетной политики есть конкретные варианты.

Цель учета затрат – сформировать фактическую себестоимость товаров, работ, услуг. Для этого определяют объекты, себестоимость которых будут рассчитывать, и способ распределения накладных затрат и общехозяйственных расходов (п.п. 134, 165 Инструкции № 157н, п.п. 60, 62 Инструкции № 174н, п.п. 60, 62 Инструкции № 183н). В шаблоне учетной политики этому также уделено внимание.

Куда списывать затраты со счетов 109 00 - на счет 401 10 или 401 20 - учреждение не вправе выбирать самостоятельно. Потому что для всех задано правило: сформированная фактическая себестоимость, нераспределяемые общехозяйственные расходы и издержки обращения относятся на счет 401 10 000 (п. 296 Инструкции № 157н, п.п. 66, 67, 152 Инструкции № 174н, п.п. 66, 67, 180 Инструкции № 183н). Переписывать общеустановленные нормы в учетную политику бессмысленно.

В бухгалтерской отчетности затраты, списанные в уменьшение доходов 2 401 10 130, 4 401 10 130, 7 401 10 130 отражаются по кодам строк 160 - 269 Отчета (ф. 0503721). Об этом прямо сказано в пункте 53 Инструкции № 33н.

Разумеется, что при этом возникают расхождения между Отчетом (ф. 0503721) и Справкой (ф. 0503710) по расходам и доходам в разрезе КОСГУ. Ведь в Справке (ф. 0503710) нет данных по счетам 109 00, и одновременно с этим доходы в ней указываются в том размере, который будет списан 31 декабря на «прошлые периоды» – это есть доходы, уменьшенные на величину затрат (п. 31, 32 Инструкции № 33н).

Без детального рассмотрения конкретной отчетности трудно сказать, почему возникли сложности с её сдачей. Но с большой долей уверенности можно предположить, что по требованию учредителя бухгалтеру пришлось править Справку (ф. 0503710) так, чтобы в разрезе КОСГУ расходы и доходы совпадали с Отчетом (ф. 0503721) – просто чтобы исчезли расхождения. И получилось, как будто затраты были списаны в расходы. В нашей стране сплошь и рядом встречается такая ситуация - некоторые учредители позволяют себе принимать отчетность не по тем правилам, что установлены Минфином России. У них бывает «своё видение», которое нередко противоречит бухгалтерским инструкциям. К примеру, на семинарах приходилось слышать, что учредитель заставляет «убирать»:

- из Отчета (ф. 0503737) некассовые операции (например, удержание зарплаты в счет возврата командировочных или в счет погашения недостачи). Хотя это штатная ситуация. Она и предусмотрена бухгалтерскими инструкциями (п. 140 Инструкции № 174н, п. 168 Инструкции № 183н). И рассмотрена Минфином России в специальном примере заполнения отчетности (письма Минфина России от 15.04.2015 № 02-07-07/21402, от 29.12.2014 № 02-02-07/68722);

- из графы 7 «Касса» раздела 2 «Расходы» Отчета (ф. 0503737) отрицательные суммы. Хотя у учреждения не было никаких расходов наличными, кроме возврата денег в кассу подотчетным лицом. И возврат - это «расход со знаком минус». И Минфин России приводил специальный пример заполнения отчетности (см. письма Минфина России от 01.07.2015 № 02-07-07/38257, от 15.04.2015 № 02-07-07/21402, от 04.02.2015 № 02-07-07/4574);

- из графы 7 «Касса» раздела 1 «Доходы» Отчета (ф. 0503737) все поступления. Мотивируя тем, что «все деньги приходят на лицевой счет, а в кассе они транзитом»;

- из строки 380 актива Баланса (ф. 0503730) «дебиторку» по счету 303 00 и «спрятать» её в общей сумме «кредиторки» по счетам 303 00 в пассиве. Объясняя тем, что в режиме экономии средств никаких «переплат» быть не может. И не принимает объяснений, что когда по счету 303 02 сумма начисленных «больничных» больше, чем сумма начисленных к уплате страховых взносов – это обыденная ситуация.

А в вашей «стране невыученных уроков»[1] случаются подобные ситуации - когда сдача отчета определяется не его правильностью, а «своим видением» учредителя? И как тогда угадать, где окажется запятая: «Принять нельзя отклонить»?

[1] «В стране невыученных уроков» рисованный мультфильм по мотивам одноимённой книги Лии Гераскиной (реж. Юрий Прытков, «Союзмультфильм», 1969г.)

Эксперт по бюджетному учету Фирсанова Н,Е.

(мнение автора может не совпадать с позицией учредителей учреждений)

Теги материала:

{kind=link}